"Em sua primeira reunião ordinária do ano de 2017, ocorrida no dia 2 de janeiro, na Sede da Rua da Quitanda da DS/Rio, o Comando Local de Mobilização da Delegacia Sindical do Rio de Janeiro teve como principal item de pauta a análise da Medida Provisória 765/2016, publicada no dia 30/12/2016, que trata da remuneração da categoria.

Participação ampla Nesse primeiro encontro, ficou definido que a próxima reunião do Comando Local será no dia 09/01/2017, às 14h, na Sede Quitanda, com ampla divulgação e chamamento de todos os colegas (ativos e aposentados), para resgatarmos o hábito da ampla participação dos Auditores-Fiscais do Rio nas discussões e deliberações do Comando Local de Mobilização, que sempre foi tradição na base. E, principalmente, com espírito democrático e transparência nas decisões.

Os membros do CLM do Rio reunidos também deliberaram, por unanimidade, abolir a figura do Coordenador do Comando Local de Mobilização. Daqui em diante, as decisões serão tomadas de forma colegiada.

Assim sendo, os membros do CLM do Rio, reunidos neste encontro inaugural de 2017, conclamam em especial os colegas aposentados a retomarem sua participação ativa e crítica nos debates, contribuindo com a sua experiência e o seu conhecimento para a mobilização de nossa categoria.

Análise da MP 765/2016

Segue a análise do Comando Local de Mobilização da Delegacia Sindical do Rio de Janeiro sobre a Medida Provisória 765/2016.

Remuneração A avaliação mais importante é de que a transformação da remuneração do Auditor-Fiscal, de subsídio para vencimento básico, com a quebra da paridade, não ocorreu por questão de governo.

Se, em 1999, na primeira reedição da Medida Provisória 1915, havia uma política do governo de rebaixamento de piso inicial das carreiras e quebra da paridade fenômeno que se repetiu na negociação salarial em 2006 , hoje a situação é diferente.

Repercussão O próprio Comando Nacional de Mobilização atesta que o abaixo-assinado subscrito por cerca de 2.500 Auditores-Fiscais (ativos e aposentados), convocando Assembleia Nacional no dia 09/12/2016 para manutenção do subsídio com forma de remuneração do cargo, repercutiu na Casa Civil.

Mas, este mesmo Comando Nacional, sem previsão estatutária, instou outro abaixo-assinado (on-line), para tentar neutralizar o resultado da Assembleia Nacional do dia 09/12/2016, que aprovou, por 93% dos votos dos filiados presentes, o subsídio como pauta remuneratória da categoria.

Boicote Neste rumo, cotejando o artigo 5º, que trata da remuneração do Auditor-Fiscal, e o artigo 28, que trata da carreira de policial civil dos antigos territórios, ambos inclusos na Medida Provisória 765/2016, constatamos que seria plenamente possível mantermos o subsídio como remuneração do cargo.

Infelizmente, o nosso Sindicato (a Diretoria Executiva Nacional e a maioria das diretorias das Delegacias Sindicais), além de boicotar a Assembleia Nacional convocada pela base no dia 09/12/2016, ignorou o seu resultado.

Isonomia Desde o início da campanha salarial, no ano de 2015, o Secretário da Receita Federal, Jorge Rachid, e demais negociadores do governo afirmaram que haveria tratamento isonômico entre a Receita Federal e a Polícia Federal. Essa afirmativa claramente não foi cumprida.

Assim sendo, passamos a comparar os resultados decorrentes da manutenção do subsídio na carreira de policial civil dos antigos territórios (idêntico ao da Polícia Federal) com a nova remuneração do Auditor-Fiscal, através do Bônus de Eficiência Institucional.

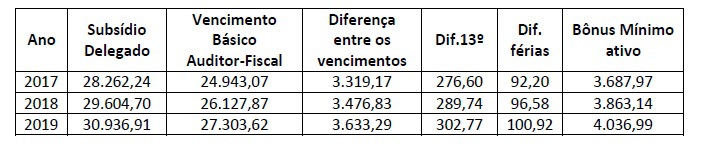

Bônus O principal questionamento diz respeito ao valor mínimo que esse bônus deveria ter para que os Auditores-Fiscais ativos e aposentados recebessem o equivalente ao subsídio dos Delegados. Destacamos que o Bônus de Eficiência não incide sobre o adicional de férias e o 13º salário. Além disso, os aposentados e respectivos pensionistas somente farão jus a 35% dessa gratificação após o 9º ano de inatividade.

Vejamos a tabela abaixo:

Portanto, os Auditores-Fiscais ativos só receberão remuneração equivalente à do Delegado se o Bônus de Eficiência for de, no mínimo, de R$ 3.687,97. No entanto, os aposentados, que terão 35% do total da gratificação dos ativos, somente receberiam remuneração equivalente à do Delegado se o bônus dos Auditores-Fiscais ativos fosse de R$ 10.537,05, já neste ano de 2017!

Precariedade É importante registrar que o Bônus de Eficiência Institucional é gratificação a título precário não sujeita à vedação constitucional da irredutibilidade salarial, enquanto o subsídio tem tal garantia. Portanto, basta o Comitê Gestor fixar metas inalcançáveis para mitigar ou eliminar o valor da gratificação.

Lembramos, ainda, que os efeitos da PEC do teto dos gastos valerão pelos próximos 20 anos. Na hora de fixar metas a definir implicitamente o patamar do bônus, o Comitê Gestor levará em consideração os limites orçamentários.

Por outro lado, nas próximas negociações salariais, os Delegados não terão sobre as respectivas cabeças uma espada a diminuir sua capacidade de mobilização. Já os Auditores-Fiscais estarão abrindo mão, por exemplo, da estratégia do crédito zero.

São estas as avaliações preliminares sobre os efeitos da MP 765/2016, cujo teor continuará a ser a analisado na próxima reunião do Comando Local de Mobilização, no dia 09/01, às 14h, na Sede Quitanda da DS/Rio.

Deixamos uma pergunta para a reflexão dos colegas, que somente a História responderá: há quem esteja festejando a vitória de Pirro (*)?

Comando Local de Mobilização da Delegacia Sindical do Rio de Janeiro 02/01/2017"

(*) A expressão vitória de Pirro é uma metáfora para a vitória obtida com sacrifícios e grande desgaste, cujo custo supera as vantagens alcançadas, uma vez que gera prejuízos irreparáveis ao vencedor. Filho de Aquiles, Pirro foi reconhecido como grande general, mas também se notabilizou pela falta de concentração e o esbanjamento de dinheiro. Suas tropas eram formadas, em grande parte, por mercenários que cobravam alto preço para segui-lo. |